La question du financement est aujourd’hui dans un projet de contruction un élément essentiel. Cette réfomre doit permettre à un plus grand nombre de ménage de bénéficier de ce PTZ.

C’est un décret du 1er aout dernier et publié le 6 août qui vient réformer le PTZ. Le gouvernement estime que la distribution de PTZ devrait augmenter de plus 60 % et donc passer de 44 000 à plus de 70 000 PTZ annuellement. Les grandes lignes de cette réforme vous sont expliquées à la suite.

LES CONDITIONS D’ATTRIBUTION

Les opérations concernées

Occupation du logement

Le logement doit constituer la résidence principale de l’emprunteur dans un délai d’un an suivant la déclaration d’achèvement des travaux ou l’acquisition du logement si elle est postérieure.

Caractéristiques du logement

Le PTZ est réservé aux logements respectant les normes RT 2012 ou BBC 2005.

Pour les logements anciens, il faut justifier de l’obtention du label « Haute performance énergétique rénovation 2009 ».

Les Caractéristiques du PTZ

Le montant

Il ne peut excéder une quotité du coût de l’opération pris en compte dans la limite du montant maximum réglementé variable en fonction du nombre de personnes composant le ménage, de la situation géographique du futur logement et de son caractère neuf ou ancien.

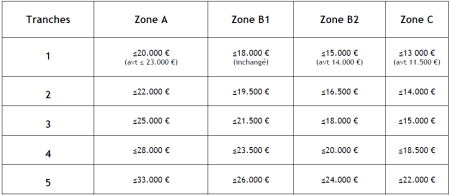

Les montants plafonds d’opération pris en compte dans le calcul du PTZ sont les suivants :

Etant ici précisé que le coût réél de l’opération peut dépasser le prix maximal qui sert à déterminer le montant maximum du PTZ et qui n’est en rien un plafond d’opération. La quotité du prêt est au maximum égal à la quotité du coût réél plafonné.

Quotité du prêt

En zone A : 26 %

En zone B1 : 26 %

En zone B2 : 21 %

En zone C : 18 €

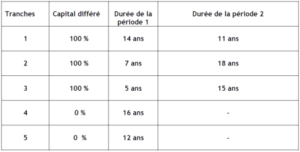

Conditions de remboursement du PTZ

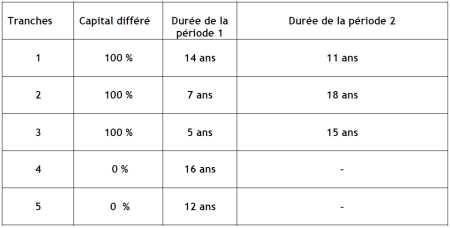

Détermination de la tranche à utiliser

Détermination de la tranche à utiliser

Le choix d’une des tranches de modalités de remboursement du PTZ est déterminé en fonction de la situation géographique du logement et du revenu de l’emprunteur.

Le coefficient familial

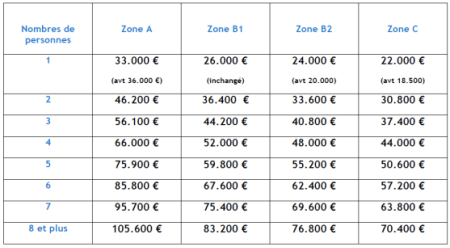

Le revenu pris en compte est calculé à partir du montant total des ressources de l’emprunteur et des personnes destinées à occuper le logement divisé par un coefficient familial.

Les limites de revenus corrigés par type de logement

Espace Pro

Espace Pro Nous contacter

Nous contacter Nous appeler

Nous appeler

Nous appeler

Nous appeler

Etant ici précisé que le coût réél de l’opération peut dépasser le prix maximal qui sert à déterminer le montant maximum du PTZ et qui n’est en rien un plafond d’opération. La quotité du prêt est au maximum égal à la quotité du coût réél plafonné.

Quotité du prêt

En zone A : 26 %

En zone B1 : 26 %

En zone B2 : 21 %

En zone C : 18 €

Conditions de remboursement du PTZ

Etant ici précisé que le coût réél de l’opération peut dépasser le prix maximal qui sert à déterminer le montant maximum du PTZ et qui n’est en rien un plafond d’opération. La quotité du prêt est au maximum égal à la quotité du coût réél plafonné.

Quotité du prêt

En zone A : 26 %

En zone B1 : 26 %

En zone B2 : 21 %

En zone C : 18 €

Conditions de remboursement du PTZ

Détermination de la tranche à utiliser

Le choix d’une des tranches de modalités de remboursement du PTZ est déterminé en fonction de la situation géographique du logement et du revenu de l’emprunteur.

Le coefficient familial

Détermination de la tranche à utiliser

Le choix d’une des tranches de modalités de remboursement du PTZ est déterminé en fonction de la situation géographique du logement et du revenu de l’emprunteur.

Le coefficient familial

Le revenu pris en compte est calculé à partir du montant total des ressources de l’emprunteur et des personnes destinées à occuper le logement divisé par un coefficient familial.

Les limites de revenus corrigés par type de logement

Le revenu pris en compte est calculé à partir du montant total des ressources de l’emprunteur et des personnes destinées à occuper le logement divisé par un coefficient familial.

Les limites de revenus corrigés par type de logement